財稅〔2015〕27號

各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財務局,廣東分署、各直屬海關:

為支持和幫助魯甸地震受災地區積極開展生產自救,重建家園,鼓勵和引導社會各方面力量參與災后恢復重建工作,使災區基本生產生活條件和經濟社會發展全面恢復并超過災前水平,根據《國務院關于支持魯甸地震災后恢復重建政策措施的意見》(國發〔2014〕57號)的有關規定,現就支持魯甸地震災后恢復重建有關稅收政策問題通知如下:

一、關于減輕企業稅收負擔的稅收政策

1.對受災嚴重地區損失嚴重的企業,免征2014年至2016年度的企業所得稅。

2.自2014年8月3日起,對受災地區企業通過公益性社會團體、縣級以上人民政府及其部門取得的抗震救災和災后恢復重建款項和物資,以及稅收法律、法規規定和國務院批準的減免稅金及附加收入,免征企業所得稅。

3. 自2014年1月1日至2018年12月31日,對受災地區農村信用社免征企業所得稅。

4.自2014年8月3日起,對受災地區企業、單位或支援受災地區重建的企業、單位,在3年內進口國內不能滿足供應并直接用于災后恢復重建的大宗物資、設備等,給予進口稅收優惠。

各省、自治區、直轄市、計劃單列市人民政府或國務院有關部門負責將所在地企業或歸口管理的單位提交的直接用于災后恢復重建的進口國內不能滿足供應的物資減免稅申請匯總后報財政部,由財政部會同海關總署、國家稅務總局等部門審核提出處理意見,報請國務院批準后執行。

二、關于減輕個人稅收負擔的稅收政策

自2014年8月3日起,對受災地區個人接受捐贈的款項、取得的各級政府發放的救災款項,以及參與抗震救災的一線人員,按照地方各級人民政府及其部門規定標準取得的與抗震救災有關的補貼收入,免征個人所得稅。

三、關于支持基礎設施、房屋建筑物等恢復重建的稅收政策

1. 對政府為受災居民組織建設的安居房建設用地,免征城鎮土地使用稅,轉讓時免征土地增值稅。

2. 對因地震住房倒塌的農民重建住房占用耕地的,在規定標準內的部分免征耕地占用稅。

3. 由政府組織建設的安居房,對所簽訂的建筑工程勘察設計合同、建筑安裝工程承包合同、產權轉移書據、房屋租賃合同,免征印花稅。

4. 對受災居民購買安居房,免征契稅;對在地震中損毀的應繳而未繳契稅的居民住房,不再征收契稅。

5. 經省級人民政府批準,對經有關部門鑒定的因災損毀的房產、土地,免征2014年至2016年度的房產稅、城鎮土地使用稅。對經批準免稅的納稅人已繳稅款可以從以后年度的應繳稅款中抵扣。

本通知所稱安居房,按照國務院有關部門確定的標準執行。所稱毀損的居民住房,是指經縣級以上(含縣級)人民政府房屋主管部門出具證明,在地震中倒塌或遭受嚴重破壞而不能居住的居民住房。

四、關于鼓勵社會各界支持抗震救災和災后恢復重建的稅收政策

1. 自2014年8月3日起,對單位和個體經營者將自產、委托加工或購買的貨物,通過公益性社會團體、縣級以上人民政府及其部門捐贈給受災地區的,免征增值稅、城市維護建設稅及教育費附加。

2. 自2014年8月3日起,對企業、個人通過公益性社會團體、縣級以上人民政府及其部門向受災地區的捐贈,允許在當年企業所得稅前和當年個人所得稅前全額扣除。

3. 對財產所有人將財產(物品)直接捐贈或通過公益性社會團體、縣級以上人民政府及其部門捐贈給受災地區或受災居民所書立的產權轉移書據,免征印花稅。

4. 對專項用于抗震救災和災后恢復重建、能夠提供由縣級以上(含縣級)人民政府或其授權單位出具的抗震救災證明的新購特種車輛,免征車輛購置稅。符合免稅條件但已經征稅的特種車輛,退還已征稅款。

新購特種車輛是指2014年8月3日至2016年12月31日期間購買的警車、消防車、救護車、工程救險車,且車輛的所有者是受災地區單位和個人。

五、關于促進就業的稅收政策

1. 受災嚴重地區的商貿企業、服務型企業、勞動就業服務企業中的加工型企業和街道社區具有加工性質的小型企業實體在新增加的就業崗位中,招用當地因地震災害失去工作的人員,與其簽訂1年以上期限勞動合同并依法繳納社會保險費的,經縣級人力資源社會保障部門認定,按實際招用人數和實際工作時間予以定額依次扣減增值稅、營業稅、城市維護建設稅、教育費附加、地方教育附加和企業所得稅。

定額標準為每人每年4000元,最高可上浮30%,由云南省人民政府根據當地實際情況具體確定。

按上述標準計算的稅收抵扣額應在企業當年實際應繳納的增值稅、營業稅、城市維護建設稅、教育費附加、地方教育附加和企業所得稅稅額中扣減,當年扣減不足的,不得結轉下年使用。

2. 受災嚴重地區因地震災害失去工作后從事個體經營的人員,以及因地震災害損失嚴重的個體工商戶,按每戶每年8000元為限額依次扣減其當年實際應繳納的增值稅、營業稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。限額標準最高可上浮20%,由云南省人民政府根據當地實際情況具體確定。

納稅人年度應繳納稅款小于上述扣減限額的,以其實際繳納的稅款為限;大于上述扣減限額的,應以上述扣減限額為限。

六、關于稅收政策的適用范圍

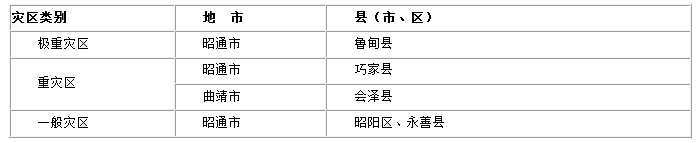

根據《云南魯甸6.5級地震災害損失評估報告》(民函〔2014〕269號)的規定,本通知所稱“受災嚴重地區”是指極重災區和重災區,“受災地區”是指極重災區、重災區和一般災區。具體受災地區范圍見附件。

七、關于稅收政策的執行期限

以上稅收政策,凡未注明具體期限的,一律執行至2016年12月31日。

各地財政、稅務部門和各直屬海關要加強領導、周密部署,把大力支持災后恢復重建工作作為當前的一項重要任務,貫徹落實好相關稅收優惠政策。同時,要密切關注稅收政策的執行情況,對發現的問題及時逐級向財政部、海關總署、國家稅務總局反映。

財政部 海關總署 國家稅務總局

2015年1月26日

附件:

魯甸地震受災地區范圍

冀公網安備 13010402002066號

冀公網安備 13010402002066號